ニュースレター No.35 会員寄稿

目次

会員寄稿

建物の耐震診断・耐震改修のすすめ

近年、耐震工学の進歩により耐震基準等も整備され、新しく建設される建物の耐震性はかなり向上してきました。それでも地震による建物の被害は絶えません。その大きな要因の一つが、旧い耐震基準で建設され、現在の知見からすると耐震性能が不足している建物の存在です。老朽化が進み耐震性能がさらに低下している場合もあります。既存建物のすべてが地震に対して危険なわけではありませんが、被害を受ける可能性のある建物を事前に見つけ出し必要な対策を行っておく必要があります。これが、地震対策の主要な項目の一つとされている耐震診断、耐震改修(補強)で、私が永年取り組んできた研究テーマの一つです。

日本では、1923 年の関東大震災の翌年に、市街地建築物法という法律に耐震基準が採用され耐震設計が義務付けられました。国レベルとしては世界で初めてのことでした。1950 年には建築基準法が施行され耐震基準は全国の建物に適用されることとなりました。当時、建物の高さは31 メートル以下に制限されていましたが、振動解析、実験などの高度な手法により耐震性が検証されることを前提としてこの制限は1963 年に撤廃され、1968 年4 月には地上36 階、地下3 階、地上高147mの霞が関ビルが鉄骨造で建設されました。

ところが、霞が関ビル竣工の約1 か月後に生じた1968 年十勝沖地震により青森県、北海道の太平洋沿岸に被害が発生し、世界で最も高いレベルと考えられていた耐震基準で設計された新しい鉄筋コンクリート造の3,4 階建ての学校校舎、市庁舎などに被害が出たことから、中・低層の建物の耐震基準の見直しが求められました。

この地震被害の分析などから、強い地震動に対して倒壊などの大被害を免れるためには、建物の終局強度、じん性(変形能力)、および、非線形地震応答を考慮する必要があることが強く認識され、1971 年には建築基準法の耐震基準、および、日本建築学会の構造計算規準などがじん性の向上などを目的として一部改正されました。更に、1981 年には従来の耐震基準は中小地震に対する対策と位置づけ、大地震に対して倒壊などの大被害を防ぐことを目的として、終局強度、じん性、および、非線形地震応答を考慮した新しい設計法を加えた大幅な改正が行われました。

この間に生起した新しい問題が旧い耐震基準で建設された建物の耐震対策でした。そこで、既存建物の耐震診断法、および、耐震改修法の開発が開始されました。 私がこの問題の研究を始めたのは1970 年代初頭のことですが、1976 年に建設省(現、国土交通省)の支援により日本特殊建築安全センター(現、日本建築防災協会)で既存鉄筋コンクリート造建築物の耐震診断基準の開発が開始され、原案作成部会の主査を私が務めることとなりました。1977 年に刊行された基準は、既存建物が耐えうる地震動の大きさを終局強度とじん性に基づいて計算される構造耐震指標(Is 指標)と呼ばれる指標で表現するもので、当時、発生が近いと想定されていた東海地震に対する静岡県の対策に早速活用されることとなりました。しかし、法的な拘束力のある基準ではありませんでしたので、他の地域にはほとんど普及していませんでした。

ところが、1995 年阪神・淡路大震災において倒壊などの大被害を受けた建物のほとんどが、事前に耐震診断を行っていれば改修が必要とされるものであったことが明らかになり、既存建物の耐震診断・耐震改修の必要性への認識が高まり、1995 年12 月には建築物の耐震改修の促進に関する法律が施行されました。この法律は、1981 年以前の耐震基準で建設された主として大規模で不特定多数の者を収容する建物の所有者に耐震診断の「努力義務」を課したものでしたが、その後の耐震基準の再改正も踏まえて改正され、今では「努力義務」の範囲はすべての既存建物の所有者に拡張され、大規模で不特定多数を収容する施設などの特定の建物については耐震診断が「義務化」されるなどとなっています。

これにより、既存建物の耐震対策は促進され、例えば、公立の小中学校では対象とされた8 万棟余の耐震診断が完了し、耐震性が不十分な校舎については耐震改修、改築などの措置がすでに講じられたとされています。しかし「努力義務」は課されていますが「義務化されていない」中小ビル、木造住宅などへの普及が遅れており地震対策上の大きな課題となっています。現在、国、自治体などの支援制度や補助制度も充実しつつあります。既存建物の耐震診断・耐震改修が促進され、地震被害が軽減されることを願いその必要性と現状を簡単に紹介いたしました。

会員寄稿

「手取りを増やす」ための諸手段

各政党は、「手取りを増やす」政策を競っている。消費が停滞している現時点において、手取り額の増大がもたらす消費の成長による経済の活性化は、急を要する。消費が成長しなければ、投資も本格的に伸びないからだ。

ところで、手取りを増やすために一定額の減税をするのならば、低所得者の減税割合が大きいほど、経済をより活性化させる。低所得者は減税額の大部分を消費するが、高所得者はその多くを貯蓄してしまうからだ。しかも、低所得者の手取り額の増大は、経済の活性化を通じて、減税の恩恵を直接受けなかった中高所得者の手取り額まで上昇させるから、同時に中高所得者に多少の増税をしても、それを相殺して手取り額を引き上げる力がある。

1.課税最低限の引き上げがもたらす手取り額の上昇は、高所得者ほど大きい

手取りを増やす目的のための各党の提案の中には、基礎控除の引き上げによって、課税最低限を75 万円引き上げて減税する案もある。

しかし、課税最低限の引き上げは、課税最低限未満の所得の人には何の恩恵ももたらさない。さらに、よく知られているように、所得税を払う人にもたらす手取り額の上げ幅も、高所得者ほど大きい。(たとえば、課税最低限を75 万円引き上げる案による手取り額の上昇は、限界税率が15% の人の場合は、11.25 万円であるが、限界税率が50%の場合は、その三倍を超える37.5 万円である)。課税最低限をこのように引き上げると、7 兆円台の税収が失われるといわれるが、その税収損失の大きな部分は、高所得者からの税収減少によるものである。

2.社会保険の税方式化

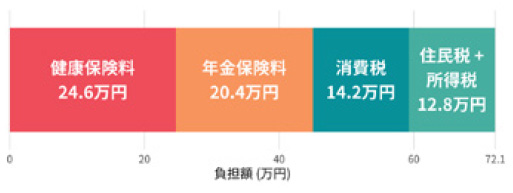

図1 が示すように、日本の単身者の年収200 万円のギグワーカー(個人で宅配を請け負う労働者等)の税と社会保険料負担を合計した総負担額は、72.1 万円であり、彼の年収の実に36% である。この図から明らかなように、所得税や住民税の負担よりも社会保険料負担の占める割合のほうが大きい。

図 1.埼玉県さいたま市在住の40 歳単身世帯で、

年間所得が200 万円の自営業者の税・保険料負担(2024 年時点)

このため、低所得者の手取り額を押し上げるためには、基礎年金や医療保険などの社会保険を税方式化することの方が、課税最低限を引き上げるより優れた方法である。税方式化とは、保険料ではなく、税のみで賄うことだ。例えば、基礎年金のみを、保険料ではなく一般財源でまかなう「税方式」にした場合でも、このギグワーカーの総負担の20.4 万円をゼロにできる。すなわち、課税最低限を十分引き上げて所得税も住民税を0 にした場合より大きく手取り額を増やせる。

カナダ、オーストラリア、ニュージーランド、アイスランド、デンマーク、スウェーデンなどでは、医療保険と基礎年金の両方が、税方式で行われている。ノルウェーでは、医療保険が税方式で行われている。

日本で基礎年金を税方式化するには、現在半額が補助されている基礎年金の一般財源負担を倍にすればよいのだから、上記の課税最低限引き上げ案より少ない5.6 兆円で可能である。

つまり、基礎年金の税方式化は、課税最低限を75 万円引き上げる政策と比べて、低所得者の手取り増加額を2倍近く向上させてくれるが、費用は約2 兆円低くてすむ。

3.所得税は増税すべきだ

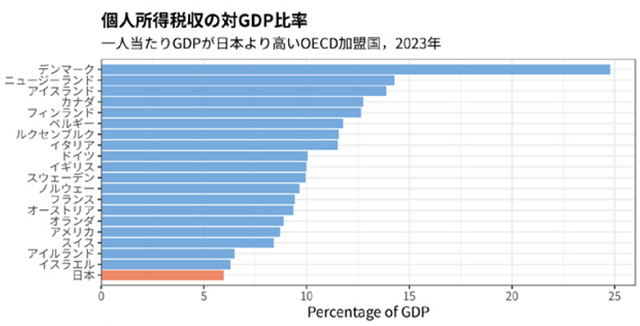

日本では、「社会保険と税の一体改革」以来、社会保険財源は、保険料と消費税で賄うべきだという神話が定着している。しかし、OECD(経済開発協力機構)先進国の中で、基礎年金を保険料と付加価値税だけで賄っている国はなく、どの国でも所得税を投入している。日本でも、所得税は、基礎年金や医療保険の税法式化の財源の有力な候補になる。しかし、日本の個人所得税収がGDP(国内総生産)に占める割合は、図2 が示すように、一人あたりGDP が日本以上であるOECD 加盟先進国の中で、最下位である。

図 2.先進国の、個人所得税収のGDP に対する比率

経済活性化の呼び水としての手取り額の引き上げは、正しい政策目標である。しかしそのためには、低所得者の総負担を大きく下げる必要がある。それを賄うためには、中高所得者の所得税の増税は不可欠である。課税最低限の引き上げによって、中高所得者により大きな所得税減税をすることは、将来の経済活性化策への伸びしろを減らしてしまう。